いつ保険に加入すればいいのか

いつ保険に加入するのが最適なのか、若いうちは病気にかかる心配が少ない、だからまだ大丈夫。それでは保険料という観点から検証してみたいと思います。

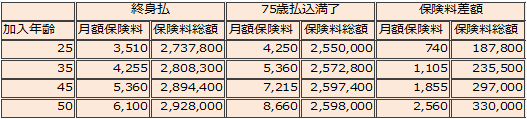

男性:25歳、35歳、45歳、50歳

医療保険 保険期間:終身。健康優良体割引等なし。(各種特約は付帯なし)

■パターン1…入院日額5000円 終身払い(90歳まで払込をした場合)

■パターン2…入院日額5000円 75歳払込満了

【パターン1】

・25歳:パターン1 月額保険料:3,510円 保険料総額:2,737,800円

・35歳:パターン1 月額保険料:4,255円 保険料総額:2,808,300円

・45歳:パターン1 月額保険料:5,360円 保険料総額:2,894,400円

・50歳:パターン1 月額保険料:6,100円 保険料総額:2,928,000円

月々の保険料、支払い保険料総額ともに年齢が若いうちに加入した方が安いことがおわかりになると思います。しかし、加入年齢によって、月額保険料は差が出ますが、保険料総額は意外と差がないと思われたのではないでしょうか?

【パターン2】

・25歳:パターン2 月額保険料:4,250円 保険料総額:2,550,000円

・35歳:パターン2 月額保険料:5,360円 保険料総額:2,572,800円

・45歳:パターン2 月額保険料:7,215円 保険料総額:2,597,400円

・50歳:パターン2 月額保険料:8,660円 保険料総額:2,598,000円

月々の保険料は年齢が若いほど安いことがおわかりになると思います。保険料総額は年齢による差があまりないことにお気づきになったのではないでしょうか?

【保険料終身払いを75歳で終了した場合】

・25歳 保険料総額:2,106,000円

・35歳 保険料総額:2,042,400円

・45歳 保険料総額:1,929,600円

・50歳 保険料総額:1,830,000円

パターン1をパターン2の保険料払込期間75歳までの保険料総額で比較した場合、加入年齢が高いほど保険料総額は少ないです。このような結果になるのは払込期間が短いので当然です。

【保険料比較】

終身払い(90歳まで払込)と75歳払込満了の保険料を加入年齢別に単純に保険料のみ比較しております。

【結果】

・加入年齢による支払い保険料総額に大きな差はない。

・保険料払込期間は生存年齢にもよるが、統計上一番多く亡くなる年齢、88~90歳で考えると短期で

支払いを終わらせた方が保険料総額での負担は少ない。

・月々の支払保険料を抑えたい場合は若いうちに加入した方がいい。

【補足】

解約を前提としていないためここではあえて触れませんでしたが、保険期間が終身の場合は途中解約した場合、解約返戻金がございます。解約するタイミングによって金額が異なります。一般的に解約返戻金は短期払い(保険期間より短い保険料支払期間)の方が多くなる傾向がございます。

【まとめ】

いかがでしたでしょうか?

保険は一度入ればそのままの人が多いのが現状です。おわかりいただいたと思いますが、保険の見直しはある一定の年齢までは可能です。生涯の負担額も大きく変わりません。

そして、一番大事なのは保険の入り方です。同じ保険でも入り方によって保険の活用方法が大きく変わります。

このことを知っているかどうかがポイントです。もし保険のご相談をされる場合はこのことを熟知している方にご相談されることをおすすめいたします。