火災保険大丈夫ですか?

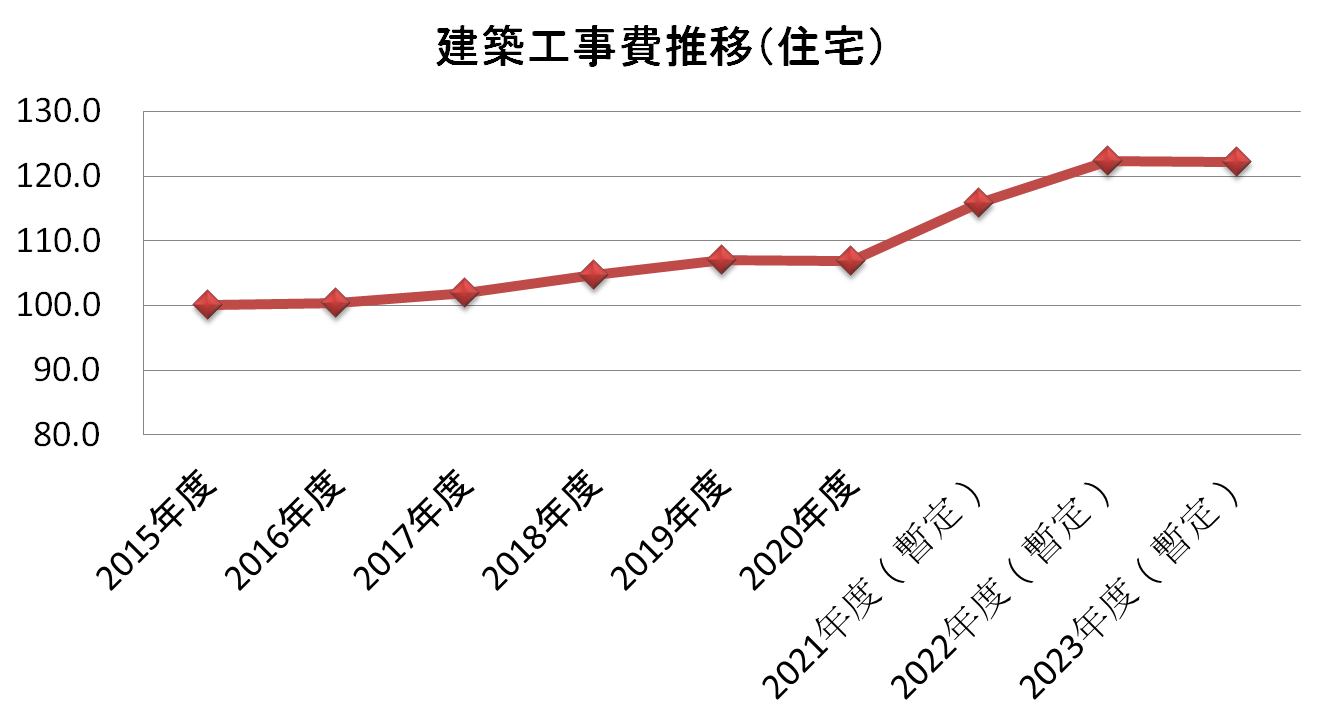

建築工事費デフレーター(国土交通省発表)

2015年を起点として2023年までの建築費の推移です。

2017年ころから徐々に上がり始め、2021年ころからは建築費の上昇が顕著になったことがおわかりになるかと思います。

要因はいろいろあると思いますが、ここでは住宅に関わる保険、居住用住宅の火災保険ついて述べたいと思います。

①火災保険と建築費の関係

火災保険の基本からお伝えいたします。戸建住宅を例にとりますと、保険の目的(何に保険を掛けるか)は建物と家財に分かれます。

建物に保険を掛ける場合、新築で購入した場合は購入住宅の建築費、中古で購入した場合は現在、その住宅を新たに建築した場合の建築費を保険金額として設定することが一般的です。現在の建築費がどのくらいなのかが重要となります。

②建築が上がると何が問題か?

建築費が上昇することによって火災保険として問題となるのは長期契約(5年、10年等)をしているお客さまです。

例えば10年前に契約した当時、同等の建物を建築する場合の建築費は2000万円でした。 そのため2000万円で保険契約をしました。その契約は特に問題なしです。しかし、現在は同等の建物を建築する場合、2400万円かかります。このような場合に問題が生じます。

特に住宅ローンの借入期間に合わせて35年や36年といった長期で契約している場合は特に注意です。

その保険に「価格協定特約」が付帯してあれば、万一の事故の際、損害額がそのまま支払われる可能性が高いですが、付帯していない場合は時価での支払いとなります。時価とは実際の損害額から経年劣化分を差し引いてお支払いする方法です。

さらにここでは詳しく触れませんが、「比例てん補方式」という支払い方法もございます。この点も要注意です。

現在販売されている火災保険はほぼ「実損てん補方式」になっており、損害額がそのまま支払われますが、以前の保険は加入の仕方によって損害額の支払方法が異なりました。正しく加入していない場合は実際の損害額より低い金額しか支払われませんでした。

「これが昔よく言われていた火災で家が燃えても全額保険が下りない」からくりです。

先の例でいうと2000万円の保険をかけていて、現在の建築費が2400万円になっている場合、現在の火災保険の支払い方式ですと、同等の住宅を再建することが難しいだけで損害額が保険金として支払われます。

【まとめ】

今後、火災保険は長期契約をすると保険料が1年ごとに継続するより割引になり人気でしたが、推測ですが、自然災害の増加、物価上昇等を踏まえ、自動車保険と同様に1年契約が主流になるのではないかと思います。 今後は保険の見直しがより重要になってくるのではないでしょうか?