車両保険はなぜ必要か

もうこの車古くなったので車両保険はいらないかな?

そう思われる方に誰も教えてくれない車両保険はつけておくべきメリットをお伝えします。

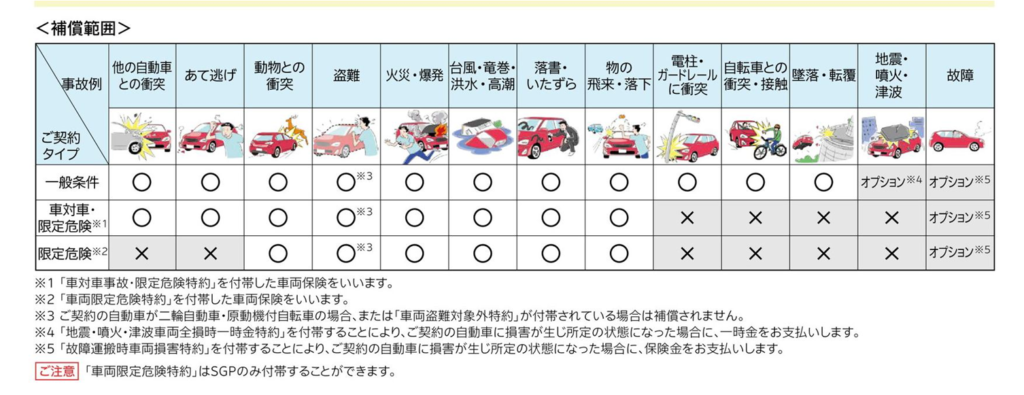

車両保険は補償の範囲により分けられます。

単独事故や当て逃げも補償する「一般」タイプ、単独事故、当て逃げを補償対象外にした「限定タイプ」に分けられます。補償範囲が広い方が保険料は高くなります。

一般的な事故例(車両保険一般タイプの場合)

| 事故例 | 車両保険あり | 車両保険なし | |

| ① | 車を駐車中に当て逃げされた。 | 補償されます。 | 補償されません。 |

| ② | 車に傷をつけられた。 | 補償されます。 | 補償されません。 |

| ③ | 交差点で出合い頭にぶつかった。 | 補償されます。 | 補償されません。 |

| ④ | 台風の大雨で車が水没した。 | 補償されます。 | 補償されません。 |

ケース①

車対車の事故お互い責任あり。お互いに過失割合に納得できず、交渉が進展しない。 車は修理工場に入庫している。

【車両保険に加入していない場合】

契約者:「早く修理にとりかかって欲しい。」

修理工場:「修理見積は保険会社に伝えている。あとは保険会社しだい。」

相手保険会社:「過失割合が決定しないと金額の支払金額の算出ができません。」

契約している保険会社:「今、相手の保険会社の過失割合について交渉しています。」

修理工場の本音:「修理費を支払ってもらえるかわからない段階では修理に取り掛かれない。」

保険会社担当者本音:「過失割合に納得してくれればすぐに修理できるのに。」

ケース②

車対車の事故お互い責任あり。お互いに過失割合に納得できず、交渉が進展しない。

車は修理工場に入庫している。

【車両保険に加入しいる場合】

契約者:「早く修理にとりかかって欲しい。」

修理工場:「修理見積は保険会社に伝えている。あとは保険会社しだい。」

相手保険会社:「過失割合が決定しないと金額の支払金額の算出ができません。」

契約している保険会社:「それでは先に車両保険を使って修理しましょう。修理工場に連絡しておきます。」

契約者:「保険使うと等級下がりますよね?」

保険会社担当者:「下がります。保険を使うか使わないかはご契約者の判断です。」

契約者:「では保険で修理お願いします。」

修理工場の本音:「修理費を支払ってもらえるので修理に取りかかれる。」

保険会社担当者本音:「この事故はお互いに責任がある事故なので車両保険を先に使っても同じこと。」

【結論】

事故において過失割合が発生するような場合は交渉が長引くことが往々にしてございます。

その場合はまずご自身の車両保険を使用して修理します。

これを「車両の先行払い」といいます。

車両保険の支払いは保険会社から修理工場へ直接お支払いします。過失割合によって支払った保険金との差額が発生した場合は、保険会社が相手(ほとんどの場合が相手保険会社)へ求償を行います。

修理が完了し車が使用可能な状態ですと、事故当事者も一安心。その後の交渉もスムーズに進むことが多いです。

オンライン相談可能